안녕하세요? 기기남 입니다!!

오늘은 석유화학 관련하여 의미 있는 리포트가 나온 것 같아 공유하고자 합니다.

석유화학 애널리스트 중 개인적으로 좋아하는 윤재성 연구위원님의 자료입니다.

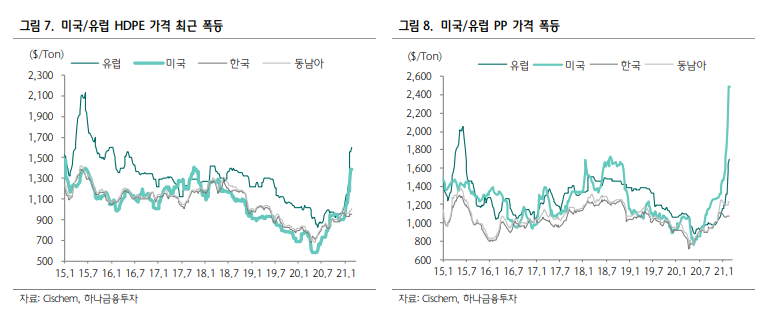

총평: 1) 춘절 이후 본격적인 Panic-Buying 시작. WoW 대부분 가격은 +100~300$/톤, +8~30% 급등

Panic-Buying 원인: ① 전방업체/트레이더들은 최근 금리/물가 등 매크로 지표 변화를 통해 경기/수요에 대한 자기확신을 강화 ② 유가상승 또한 가격상승 가능성이 높아지는 제품 재고확보 자극 요인 ③ 하지만, COVID-19으로 변화된 생활패턴으로 인해 이미 석유화학 수요는 큰 폭으로 늘어나 가동률은 Full이며 재고는 낮은 상태 ④ 추가 공급 가능한 물량이 없는 차에 미국 한파 등이 겹치면서 Panic-Buying으로 이어져 8) 10년 전 ‘차화정’에서 보았던 “Demand Pull+Cost Push&실수요+가수요”가 결합된 초강세 시황. 이미 다수의 제품이 당시 마진을 넘어섰으며, 이제부터 본격적인 경기회복 사이클에 접어든다는 점을 감안할 때 ‘차화정’이상의 초강세 사이클은 이미 현실화. Lagging 효과가 뚜렷하게 발생하며 석유화학 업체의 실적은 예상치를 대폭 상회하는 서프라이즈가 지속될 것

▶ 주간 기준 화학제품의 가격은 8~30% 급등하였습니다.

▶ 10년 전 차화정 장세에서 보았던 “Demand Pull+Cost Push&실수요+가수요”가 결합된 초강세 시황

▶ Lagging 효과로 인한 실적 서프라이즈 예상

▶ 위에 표에서 확인할 수 있듯이 모든 제품의 가격이 폭등하고 있습니다.

▶ 마진 추이 또한 상당히 좋아 보입니다.

▶ 중국의 PE/PP 재고 또한 과거 대비 낮은 수준을 지속하고 있고, 면화 가격 또한 초강세를 시현하고 있습니다.

: 석유화학 기업들.... 다시 한번 차화정 시대의 영광을 누릴 수 있을 것인지 기대가 됩니다.

'기록하는 남자 > 리포트' 카테고리의 다른 글

| [한화투자증권] 퀀트시그널 (사이클을 뚫어버린 지속 성장주) (0) | 2021.07.02 |

|---|---|

| [유안타증권] NAVER 히든밸류 터지다 (네이버 VS 카카오) (0) | 2021.06.26 |

| [하나금융투자] 알파시황 (바벨전략) (0) | 2021.06.24 |

| [유진투자증권] 외국인 왜 팔았을까? (0) | 2021.06.01 |

| 모멘텀 투자 (이베스트 투자증권) (0) | 2021.01.25 |

댓글